12年内主营业务变动6次,历经17年未能补上此前主业造成的亏损,彩虹集团新能源股份有限公司(下称“彩虹新能”)的盈利能力有多差?

彩虹新能主营业务为光伏玻璃的研发、生产和销售。8月25日,彩虹新能将上会,闯关创业板。若成功上市,该公司将成为继福莱特(601865.SH)后第二家“A+H”的光伏玻璃上市企业。

值得关注的是,抖客网,彩虹新能主营业务变动频繁,毛利率在可比上市公司中几乎垫底,2021年底累计未分配利润达-23.97亿元;此外,该公司及其控股子公司还多次因环保问题遭到处罚。

一、主业变动频繁,毛利率远低于同行

截至2021年底,彩虹新能累计未分配利润达-23.97亿元。为什么会有如此大额的累计未弥补亏损呢?这跟它过去的主营业务有关。

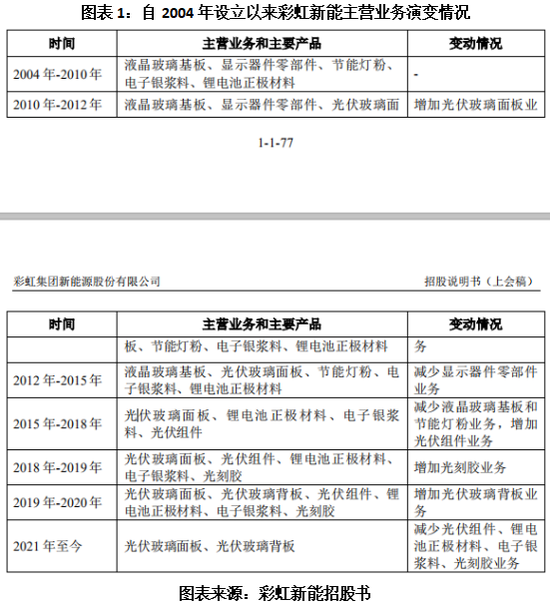

实际上,自2010年以来,彩虹新能的主营业务已经变更了6次。

2004年,国有企业彩虹集团有限公司独家发起设立彩虹新能。自成立至2010年,彩虹新能的主营业务为液晶玻璃基板、显示器件零部件、节能灯粉、电子银浆料、锂电池正极材料。

2010年,彩虹新能增加光伏玻璃面板业务,2012年起减少显示器件零部件业务,2015年起减少液晶玻璃基板和节能灯粉业务,增加光伏组件业务,2018年起增加光刻胶业务,2019年开始增加光伏玻璃背板业务。

2020年末,彩虹新能在转让4家子公司股权后,才开始聚焦光伏玻璃主业。

在上述演变期间,由于2004—2010年彩虹新能从事的彩色显像业务及液晶玻璃基板业务亏损及相关资产减值,2011—2014年彩虹新能均处于亏损状态,2005—2014年累计未弥补亏损数额也持续增多,从-6.56亿元到-44亿元。

虽然自2015年起,彩虹新能盈利能力已发生改善,但2019—2021年(下称“报告期”),该公司累计未弥补亏损仍均为负值,分别为-27.79亿元、-25.59亿元、-23.97亿元。

与此同时,从毛利率来看,彩虹新能的盈利能力在同行可比上市公司中几乎处于垫底位置。

招股书显示,2019—2021年,彩虹新能的毛利率分别为12.91%、27.41%、21.21%,2020年毛利率上升是由于公司进一步聚焦光伏玻璃业务,且光伏玻璃毛利率上涨所致。

共2页 [1] [2] 下一页

|

原标题:【彩虹新能未弥补亏损近24亿,数次因环保问题被行政处罚】 内容摘要:12年内主营业务变动6次,历经17年未能补上此前主业造成的亏损, 彩虹集团 新能源股份有限公司(下称彩虹新能)的盈利能力有多差? 彩虹新能主营业务为光伏玻璃的研发、生产和销售。 ... 文章网址:https://www.doukela.com/zmt/135652.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |